- Allgemeine Änderungen

- Wegfall des Alles-Oder-Nichts-Prinzips

- Vertragslaufzeiten von Versicherungsverträgen

- Änderungen in Bezug auf die vorläufige

Deckungszusage - Änderungen bei der vorvertraglichen Anzeigepflicht

- Rechtsänderungen in Bezug auf den Zahlungsverzug

- Wegfall der Unteilbarkeits-Theorie

- Änderungen innerhalb der Verjährung und den Ausschlussfristen

- Die neue EU-Vermittler-Richtlinie

- Änderungen und Modernisierungen in den einzelnen Versicherungssparten

- Auswirkungen der Reform auf die Rechtsschutz-

versicherungssparte

Im Rahmen der VVG-Reform wurde zum 01.01.2009 das bis dahin angewandte Policenmodell abgeschafft. Diese Neuerung, die ihre Rechtsgrundlage in § 7 VVG findet, verpflichtet den Versicherer, alle Vertragsbestimmungen bereits vor der Vertragserklärung an den Versicherten auszuhändigen. Die Bezeichnung Vertragserklärung ist dabei gleichzusetzen mit Antragstellung. Versicherte müssen also bereits vorab über die AVB und die Verbraucherinformationen unterrichtet sein. Vorgesehen ist nach § 7 Abs. 1 Satz 3 VVG allerdings auch die Möglichkeit, nach der der Versicherte per Verzichtserklärung auf die frühzeitige Aushändigung dieser umfangreichen Informationsunterlagen verzichtet. Dieser Verzicht ist allerdings nur dann rechtsgültig, wenn der Versicherte diese Absicht in einer gesonderten schriftlichen Vereinbarung ausdrücklich erklärt.

Diese Verzichtserklärung bedeutet aber nicht, dass der Versicherte künftig auf diese Unterlagen verzichten muss. Diese hat der Versicherer nämlich unverzüglich nach Vertragsabschluss an den Versicherten herauszugeben. Problematisch wirkt sich allerdings die Ungenauigkeit des Begriffes „rechtzeitig“ aus, nach dem die Unterlagen bereits beim Beratungsgespräch oder erst bei der Antragstellung vorliegen können. Es gibt hierfür auch keine bestimmte Mindestfrist. Eine weitere Neuerung stellt die Beratungs- und Dokumentationspflichten des Versicherers dar. Der Kundenberater steht hier in der Pflicht, seine Kunden bereits vor Vertragsabschluss noch besser zu beraten und zu informieren. Dies geschieht durch eine detaillierte Beratungs-, Frage und Dokumentationspflicht durch den Versicherungsvermittler. In dieser müssen die Wünsche und die Bedürfnisse des Kunden erfragt und die Ergebnisse anschließend dokumentiert werden.

Zum VersicherungsvergleichIn dieser Pflicht stehen nicht nur die Vermittler selbst, sondern auch deren Angestellten. Dabei hat die Beratungspflicht nur einmal stattzufinden. Der Vermittler erfüllt auf diese Weise damit auch gleichzeitig die Beratungspflicht des Versicherers. Eine Ausnahme bilden lediglich Fernabsatzverträge nach § 312 b Abs. 1, 2 BGB, die von dieser Beratungs- und Dokumentationspflicht nach § 6 Abs. 1 Satz 3 VVG befreit sind. Weiter hat der Kunde die Möglichkeit, nach § 6 Abs. 3 VVG auf eine Beratung zu verzichten. Dieser Verzicht ist aber gleichzeitig mit hohen Anforderungen verbunden. Denn bei dieser Verzichtserklärung muss es sich nicht nur um eine gesonderte Erklärung in Schriftform handeln, es muss darin auch ausdrücklich darauf hingewiesen werden, dass sich ein solcher Verzicht entsprechend nachteilig auf spätere Schadenersatzansprüche auswirken kann.

Die neue Beratungs- und Dokumentationspflicht sieht ferner auch eine Ausdehnung vor, bei der der Versicherungsvermittler auch die Möglichkeit hat, seinen Kunden hinsichtlich Vertragsänderungen oder Vertragskündigungen hinzuweisen. Auch innerhalb der Vertragslaufzeit kann die Beratungspflicht zum Tragen kommen. Dies wäre zum Beispiel dann der Fall, wenn der Versicherungsnehmer eine mögliche Veränderung seiner Risikolage ausdrücklich zu erkennen gibt. Dies kann zum Beispiel in der Art geschehen, dass der Versicherte seinen Versicherungsberater um Überprüfung seines Versicherungsschutzes im Zuge einer Scheidung bittet. Unklar ist hingegen, ob lediglich eine konkrete Anfrage durch den Versicherungsnehmer schon eine Beratungspflicht auslöst. Eine Beratungspflicht besteht aber in jedem Fall, wenn der Versicherungsnehmer eine Kapitallebensversicherung abgeschlossen hatte, die zur Zwischenfinanzierung einer Immobilie dient. Droht hier nachweislich auf Grund sinkender Kapitalmarkterträge bei Versicherungsablauf eine Finanzierungslücke, ist der Versicherungsnehmer hierüber unverzüglich in Kenntnis zu setzen (Römer, VersR 2006, 744).

Abb.: Prozessablauf bei Antragstellung gem. § 7 VVG-E

Abb.: Prozessablauf bei Antragstellung gem. § 7 VVG-E

Wegfall des Alles-oder-Nichts-Prinzips

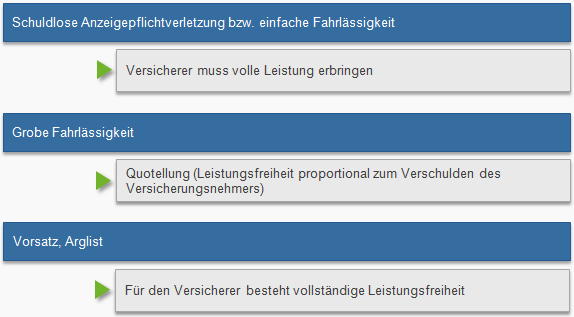

Eine weitere Neuerung findet in den vertraglichen Obliegenheiten des Versicherers statt. In der Vergangenheit war es so, dass der Versicherer bei jeglicher Obliegenheitsverletzung durch den Versicherten von der Leistung frei war. Jetzt bemisst sich die Leistungspflicht danach, wie stark das Verschulden des Versicherungsnehmers wiegt. Dadurch kann der Versicherte seinen Schutz im Versicherungsfall nicht mehr sofort vollständig verlieren, sondern die Versicherer müssen nach einem abgestuften Modell vorgehen, das insbesondere den Grad des Verschuldens durch den Versicherten berücksichtigen muss. Lediglich bei Vorsatz oder Arglist bleibt die Rechtslage nach wie vor gleich: der Versicherer ist von der Leistungspflicht im Schadenfalle vollständig befreit (siehe Abbildung).

Abb.: Abgestuftes Modell nach Verschuldensgrad

Auch braucht der Versicherer den Versicherungsvertrag nicht erst zu kündigen, um sich auf seine Leistungsfreiheit berufen zu können. Das bisherige Klarstellungserfordernis nach § 6 Abs. 1 VVG entfällt damit vollständig.

Zum VersicherungsvergleichDas „Alles-oder-Nichts-Prinzip“ wurde auch in Hinsicht auf die Gefahrerhöhung aufgegeben. Auch hier ist der Versicherer nur noch bei Vorsatz von seiner Verpflichtung zur Leistungserbringung befreit. Ebenfalls aufgegeben wurde dieses Prinzip auch hinsichtlich der grob fahrlässigen Herbeiführung des Versicherungsfalles durch den Versicherungsnehmer selbst. Liegt in solchen Fällen kein Vorsatz vor, ist der Versicherer nur zu einer Kürzung des Leistungsanspruches berechtigt. Je nach dem Verschuldungsgrad des Versicherungsnehmers erhält dieser eine angemessene prozentuale Leistung durch den Versicherer. In der Vergangenheit war der Versicherer bereits bei grober Fahrlässigkeit vollständig von seiner Leistungspflicht befreit. Es muss also künftig immer durch den Versicherer festgestellt werden, ob der Verschuldungsgrad nahe beim bedingten Vorsatz oder eher noch im Grenzbereich zur Fahrlässigkeit liegt.

Vertragslaufzeiten von Versicherungsverträgen

Grundsätzlich ist es den Vertragsparteien selbst vorbehalten, festzulegen, wie lange ein Versicherungsvertrag andauern soll. Ausgeschlossen von dieser Regelung sind aber so genannte Verbraucherverträge. Hier gilt gemäß § 11 Abs. 4 VVG ein Kündigungsrecht zum Ablauf des dritten Jahres. Dieses Recht ist unabdingbar. Nach Ablauf des dritten Jahres gilt dann wieder die jährliche Kündigungsmöglichkeit durch den Versicherungsnehmer. In allen anderen Fällen gilt: Die vereinbarten Kündigungsfristen dürfen nicht kürzer als einen Monat, aber auch nicht länger als drei Monate betragen.

Änderungen in Bezug auf die vorläufige Deckungszusage

In der Vergangenheit gab es keinerlei Regelungen bezüglich der vorvertraglichen Anzeigepflicht innerhalb des Versicherungsvertragsgesetzes (VVG). Inhaltliche Regelungen waren diesbezüglich vielfach unklar und schwammig. § 51 Abs. 2 VVG macht die vorläufige Deckung nun zu einem Vertragsbestandteil. Im Zweifelsfall gelten zudem immer diejenigen Regelungen, die vom Versicherer zwar bei Vertragsabschluss vereinbart wurden, diese werden aber nur dann Vertragsbestandteil, wenn sie für den Versicherungsnehmer am günstigsten ausfallen. Zudem besteht für den Versicherer die Möglichkeit, auch noch den rückwirkenden Wegfall einer vorläufigen Deckung vertraglich zu vereinbaren (§ 1 Abs. 4 AKB). Dies wäre zum Beispiel dann der Fall, wenn der Versicherungsnehmer seiner vertraglichen Pflicht zur Beitragszahlung nicht nachkommt. Ausreichend wäre für diesen Fall bereits die Nichtzahlung der Erstprämie.

Änderungen bei der vorvertraglichen Anzeigepflicht

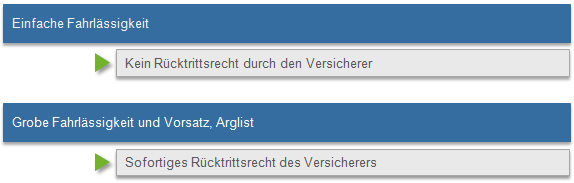

Eine für den Versicherungsnehmer wichtigsten Änderungen betrifft die vorvertragliche Anzeigepflicht nach § 19 VVG. Danach ist es für den Versicherer künftig nur noch dann möglich, vertraglich zurückzutreten, wenn klar von einer vorsätzlich begangenen Anzeigepflichtverletzung ausgegangen werden kann. Denn nach den neuen Grundsätzen ist ein Versicherungsnehmer nur noch dazu verpflichtet, diejenigen Umstände anzuzeigen, nach denen der Versicherer in Textform auch ausdrücklich danach fragt. Dies hat den großen Vorteil, dass gerade dieses hohe Risiko einer Fehleinschätzung (also ob ein Umstand für das versicherte Risiko erheblich ist, für den Versicherungsnehmer keine Rolle mehr spielt. Liegt bezüglich der vorvertraglichen Anzeigepflicht eine einfache Fahrlässigkeit vor, hat der Versicherer nur noch die Möglichkeit, eine höhere Prämie zu verlangen, eine Vertragskündigung ist hingegen ausgeschlossen. Früher hatte der Versicherungsnehmer, der seine Anzeigepflicht vorsätzlich verletzt hatte, keine Ansprüche mehr aus dem Versicherungsvertrag.

Weiter Gültigkeit hat die Tatsache, ob eine Pflichtverletzung für den Eintritt des Schadensfalles kausal (im Zusammenhang) mit der Leistungspflicht des Versicherers steht. Kein Rücktrittsrecht durch den Versicherer besteht aber auch für den Fall, dass ein Vertrag auch bei Kenntnis der nicht angezeigten Umstände geschlossen worden wäre – wenn auch zu veränderten Bedingungen. Vielmehr werden diese Umstände auf Verlangen des Versicherers rückwirkend Vertragsinhalt. Aber auch hier gilt: Der Versicherte darf seine Vertragspflichten gegenüber dem Versicherer weder vorsätzlich noch grob fahrlässig verletzt haben.

Zu diesen Neuerungen kommen auch neue Anforderungen für die Begründung des Rücktritts durch den Versicherer hinzu. Rechtsgrundlage ist dabei § 21 Abs. 1 VVG. Zwar muss ein Versicherer wie bisher innerhalb der Monatsfrist seinen Rücktritt vom Vertrag erklären, neu hinzu kommt aber die Angabe über die Umstände, auf die die Rücktrittserklärung gestützt wird. In der Vergangenheit konnte eine solche Begründung unterbleiben. Auch ein Nachschieben von Gründen durch den Versicherer ist nur noch innerhalb der Monatsfrist zulässig. Kommt es also zu einer formal ungenauen Bezeichnung der Rücktrittsgründe durch den Versicherer, geht der Versicherungsnehmer sanktionsfrei aus.

Zum VersicherungsvergleichEinen extrem großen Vorteil bietet der § 21 Abs. 3 VVG für einen Versicherten, denn ein Versicherer kann sich auch dann nicht mehr auf seine Leistungsfreiheit berufen, wenn die Verletzung der vorvertraglichen Anzeigepflicht nach dem 5. Jahr des Begehens festgestellt wird. Liegt hingegen Vorsatz oder Arglist vor, ist der Versicherer wieder dazu berechtigt, bis zu 10 Jahre ab der Begehung der Handlung wieder von seinem Rücktrittsrecht Gebrauch zu machen. Innerhalb der Sparte der Krankenversicherungen wurde diese Ausschlussfrist infolge einer grob fahrlässigen Anzeigepflichtverletzung sogar auf eine 3-Jahresfrist verkürzt. Rechtsgrundlage für die Verkürzung bildet § 194 Abs. 1 VVG.

Rechtsänderungen in Bezug auf den Zahlungsverzug

Dem Versicherer ist es künftig nicht mehr erlaubt, vom Vertrag zurückzutreten, wenn der Versicherungsnehmer die Nichtzahlung der Erstprämie nicht zu vertreten hat. Es wird auch nicht mehr als Rücktritt angesehen, wenn der Versicherer die fällige Erstprämie nicht innerhalb einer Frist von drei Monaten gerichtlich geltend macht. Allerdings hat der Versicherer weiterhin die Möglichkeit, für den Fall des Zahlungsverzuges durch ausdrückliche Erklärung vom Vertragsverhältnis zurück treten.

Wegfall der Unteilbarkeits-Theorie

Wurde in der Vergangenheit ein Versicherungsvertrag innerhalb der Laufzeit vom Versicherungsnehmer gekündigt oder durch Rücktritt durch den Versicherer beendet, war der Versicherte verpflichtet, die Versicherungsprämie dennoch für die gesamte Versicherungsperiode aufzubringen. Diese Praxis wurde nunmehr durch § 39 VVG beendet. Künftig steht der Versicherungsnehmer nur noch in der Pflicht, Prämienzahlungen bis zum Kündigungszeitpunkt zu zahlen.

Änderungen innerhalb der Verjährung und den Ausschlussfristen

§ 15 VVG legt als künftige Verjährungsfrist einen Zeitraum von drei Jahren fest. Diese Frist gilt einheitlich für alle Verträge und wurde entsprechend dem Zivilrecht nach § 194 ff. BGB angepasst. Hierdurch entfällt auch die bislang geltende Klageausschlussfrist von sechs Monaten, die in § 12 Abs. 3 VVG festgelegt war.

Die neue EU-Vermittler-Richtlinie

Für Versicherungsvermittler gelten künftig weitreichende neue Informations- und Beratungspflichten. Ihre jeweiligen Bestimmungen finden sich in der EU-Vermittlerrichtlinie. Diese Vermittlerrichtlinie gilt somit nicht nur allein für Versicherungsmakler, sondern vielmehr für alle Versicherungsvertreter. Dem Versicherungsnehmer muss also nicht nur ein Rat erteilt werden, es müssen auch die dafür maßgeblichen Gründe genannt werden. Ferner sind die Wünsche und die Bedürfnisse des Kunden zu erfragen. Alles, was innerhalb des Beratungsgespräches vorgeschlagen oder abgelehnt wird, ist schriftlich zu dokumentieren. Auf diese Weise lassen sich entsprechend Beratungsfehler nachweisen, die einen Versicherungsvermittler letztlich schadensersatzpflichtig machen.

Zum VersicherungsvergleichVerbraucher haben allerdings auch die Möglichkeit, auf ein Beratungsgespräch bzw. auf eine entsprechende Dokumentation zu verzichten. Hierfür ist dann aber eine getrennt vom Vertrag abzugebende Erklärung durch den Versicherten notwendig, in der er auch darauf hingewiesen wird, dass hierdurch die Schadenersatzpflicht ausgeschlossen werden kann.

Rechtliche Änderungen und Modernisierungen in den einzelnen Versicherungssparten

- Innerhalb den Sparten Tier- und Hagelversicherung wird weitgehend auf einzelne Sonderreglungen verzichtet. Grundsätzliche Regelungen wie Kündigungsmöglichkeiten und Quotelungen gelten allerdings auch für diese Sparten.

- Innerhalb der privaten Berufsunfähigkeitsversicherung wird erstmals der Begriff der Berufsunfähigkeit definiert. Als Rechtsgrundlage gilt neben § 172 ff. VVG insbesondere § 172 Abs. 2 VVG. Danach gilt künftig derjenige als berufsunfähig, der – Zitat: „… seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann“. Allerdings kann auch zukünftig weiterhin vereinbart werden, dass der Versicherte nicht auf eine andere vergleichbare Tätigkeit verwiesen werden kann.

- Innerhalb der Haftpflicht als Pflichtversicherung kann ein Geschädigter künftig seinen Anspruch auf Schadenersatz direkt gegenüber der Versicherung des Schädigers geltend machen. Als Rechtsgrundlage hierfür dient § 115 VVG. Bislang mussten die Ansprüche wie im Zivilrecht direkt beim Schädiger geltend gemacht werden. Hierdurch lässt sich eine bessere Realisierung der Ersatzansprüche für den Geschädigten erreichen. Das früher häufig in den AVB vereinbarte Abtretungs- und Anerkennungsverbot wurde vollständig gestrichen. Versicherer können sich künftig nicht mehr wirksam auf diese Regelungen berufen.

- Die größten Einschnitte finden bei der Lebensversicherung statt, da es sich hierbei fast ausschließlich um langfristige Vertragsgestaltungen handelt. Deshalb spielen gerade in der Kapitallebensversicherung die Fragen nach Bilanzrecht und Versicherungsmathematik (sog. Bewertungsreserven) eine entscheidende Rolle. Was die Überschussbeteiligung anbelangt, hat der Versicherungsnehmer künftig einen rechtlichen Anspruch auf Überschussbeteiligung – insbesondere auf eine Beteiligung an den stillen Reserven. Stille Reserven stellen noch nicht realisierte Gewinne dar, die von den Versicherern gegenüber den Versicherten offen zu legen sind. Vereinbarungsgemäß sind dabei die Hälfte aller stillen Reserven, die durch die Beiträge des Versicherungsnehmers erwirtschaftet wurden, bei Vertragskündigung auszuzahlen, die andere Hälfte hingegen hat beim Versicherer zu verbleiben, damit eventuelle Wertschwankungsrisiken entsprechend ausgeglichen werden können. Vorteilhaft ist, dass diese Regelung auch für bereits laufende Altverträge angewendet wird. Für diesen Fall gilt die neue Bestimmung allerdings nur für die Restlaufzeit des Vertrages. Verträge, die gegenüber dem Versicherungsnehmer ohne eine Überschussbeteiligung erfolgen, sind entsprechend explizit zu vereinbaren.Eine weitere Änderung betrifft die normierte Modellrechnung, die bestimmten gesetzlichen Vorgaben entsprechen muss. In diesem Zusammenhang ist der Versicherungsnehmer künftig darüber zu unterrichten, welche Leistungen er aus einer Lebensversicherung erwarten kann. Die Rechtsgrundlage des § 154 VVG legt dabei fest, dass ein Versicherungsnehmer bereits bei Vertragsschluss realistisch erfährt, welche Leistungen er über die garantierte Leistung hinaus am Ende der Laufzeit zu erwarten hat. Zwar handelt es sich bei dieser Prognose nicht um eine garantierte Leistungszusage, sie sollen dem Versicherungsnehmer aber ein realistisches Bild seiner Kapitalanlage darstellen, in dem die Ergebnisse über eine Prämienkalkulation erfolgen, die anschließend mit drei verschiedenen Zinssätzen dargestellt werden.Innerhalb der Laufzeit einer Lebensversicherung werden die Abschlusskosten künftig auf die ersten fünf Jahre verteilt, so dass für den Versicherungsnehmer der Rückkaufswert in den ersten Jahren deutlich höher ausfällt als bisher. Was die Abschluss- und Vertriebskosten von Lebens- und Krankenversicherungen anbelangt, erhalten die Versicherten künftig eine weitreichende Transparenz. Bei Verträgen, die Überschuss berechtigt sind, wird eine jährliche Unterrichtung des Versicherungsnehmers vorgeschrieben, bei dem § 155 VVG auch einen bestimmten Mindestinhalt festlegt. Bei einer vorzeitigen Vertragsauflösung durch den Versicherungsnehmer wird der Rückkaufswert künftig nach dem Deckungskapital der Versicherung berechnet. Das Deckungskapital stellt dabei den Kapitalwert dar, der vorhanden sein muss, damit die Ansprüche aus dem Versicherungsvertrag überhaupt erfüllt werden können. Eine Berechnung auf den Zeitwert der Versicherung ist nicht mehr möglich.

Bei einem Frühstorno in den ersten zwei bis drei Jahren kam es in früheren Zeiten zu keiner Auszahlung, da die Beiträge zuerst die Kosten decken mussten. Diese Regelung in § 176 Abs. 3 Satz 1 VVG wurde nunmehr gekippt, so dass die anfallenden Kosten nicht mehr voll in den ersten Jahren der Vertragslaufzeit in Abzug gebracht werden können. Vielmehr steht dem Versicherungsnehmer künftig ein Mindestrückkaufswert zu. Damit kommen auch die Frühstornierer künftig in den Genuss von Geld.

- Innerhalb der Krankenversicherung fanden die meisten Änderungen bereits durch die Gesundheitsreform statt – dabei stehen die Reformen weitgehend im Einklang zwischen privater und gesetzlicher Krankenversicherung. Daher werden an dieser Stelle lediglich die Änderungen bezüglich der VVG-Reform beschrieben. So wurde für die private Krankenversicherung für den Fall einer Anzeigepflichtverletzung eine verkürzte Ausschlussfrist von 3 Jahren festgelegt. Diese verkürzte Ausschlussfrist entfällt allerdings bei Vorsatz und Arglist. In diesen Fällen gilt auch in der Krankenversicherung die 10-jährige Ausschlussfrist (§ 21 Abs. 3 Satz 2 VVG).Eine deutliche Verbesserung erfährt in diesem Zusammenhang auch das Leistungsmanagement (sog. Managed Care), das dem Versicherer künftig mehr Möglichkeiten zur Kosten- und Qualitätssteuerung gegeben werden. Beispiel: Die Erweiterung der Rechte des privaten Krankenversicherers gegenüber medizinischen Leistungserbringern wie Ärzte oder Krankenhäuser. Da bislang vertragliche Beziehungen zu diesen Institutionen fehlten, konnte auf qualitative und mengenmäßige medizinische Leistungen nicht eingewirkt werden. Erweitert wird diese Möglichkeit durch die Tatsache, dass es künftig auch möglich sein wird, dass der Versicherungsnehmer über sämtliche medizinische Leistungen durch den Krankenversicherer beraten wird.

Inkrafttreten

Das neue Versicherungsvertragsgesetz, abgekürzt VVG, trat bereits am 01.01.2008 in Kraft. Für bis dahin bereits bestehende Verträge gilt das VVG allerdings erst seit dem 01.01.2009. Durch das neue VVG besteht gegenüber dem Versicherungsnehmer nicht nur ein erhöhter Verbraucherschutz, es kommt zugleich auch zu einem gerechteren Interessenausgleich zwischen Kunde und Versicherer.

In das neue VVG wurden neben den deutschen höchstrichterlichen Rechtsprechungen auch die europäischen Rechtsvorgaben mit eingebunden. Diese beziehen sich hauptsächlich auf das neu gestaltete Widerrufs-, Rücktritts- und Kündigungsrecht. Gleichzeitig wird ein hoher Wert gelegt auf eine verständliche Beratung, verbunden mit klaren Informationen gegenüber dem künftigen Versicherungsnehmer.

Auswirkungen der Reform auf die Rechtsschutzversicherungssparte

Auswirkungen hat das neue VVG-E in Bezug auf die Rechtsschutzversicherung insbesondere in den Punkten Beratungspflicht, Policenmodell, Obliegenheiten, Anzeigepflichten, Beitragspflichten und Beendigungsmodell. Künftig sind Versicherer oder deren Versicherungsberater verpflichtet, anlassabhängig den Versicherungsnehmer nach seinen Wünschen und Bedürfnissen zu befragen und zu beraten. Der Berater muss auch die entsprechenden Gründe protokollieren, weshalb er zu einer bestimmten Versicherung einen Rat erteilt hat. Dieses Beratungsprotokoll ist anschließend dem Versicherungsnehmer in Textform und vor Vertragsabschluss zu übermitteln. Die Beratungspflicht selbst besteht dabei nicht nur bei Vertragsabschluss, sondern vielmehr während der gesamten Vertragslaufzeit. Allerdings muss es innerhalb der Vertragslaufzeit nach § 6 VVG einen Anlass geben, bspw. eine Anfrage durch den Versicherten. Eine Beratungspflicht entfällt hingegen bei allen Verträgen, die durch einen Versicherungsmakler vermittelt werden (§ 312b Abs. 1, 2 BGB).

Eine weitere Änderung innerhalb der Rechtsschutzversicherung betrifft das Policenmodell. Bislang erhielten die Versicherten den Großteil ihrer Vertragsunterlagen erst bei Übersendung der Versicherungspolice und den dazugehörigen Anlagen. Künftig schreibt § 7 VVG vor, dass diese Unterlagen bereits vor der Abgabe der Vertragserklärung dem Versicherten vorliegen müssen. Bereits beim Antrag auf Abschluss des Versicherungsvertrages sind die Versicherungsbedingungen sowie weitere Informationen (Produktinformationsblätter, angebotene Vertragsleistungen, Widerrufsbelehrung) an den künftigen Versicherungsnehmer zu übergeben (VVG-Informationspflichtenverordnung). Das Produktinformationsblatt muss dabei in der Weise aufgebaut sein, dass es in knapper und übersichtlicher Form die für den konkreten Versicherungsvertrag relevanten Informationen widerspiegelt, die zum Abschluss und zur Erfüllung maßgeblich sind.

Zum VersicherungsvergleichVersicherungsnehmer erhalten diese Unterlagen allerdings auch weiterhin zusammen mit der Police, wenn der Vertrag telefonisch geschlossen wurde bzw. der Versicherte auf die Aushändigung dieser Unterlagen verzichtet hat. Rechtsschutzversicherte sind künftig angehalten, sämtliche Obliegenheiten einzuhalten, um den Versicherungsschutz des Kunden nicht zu gefährden. Diese Verhaltensregeln umfassen die vorvertraglichen Anzeigepflichten, Obliegenheiten nach Vertragsabschluss wie bspw. die Anzeigepflicht von Gefahrerhöhungen sowie Obliegenheiten nach Eintritt des Versicherungsfalles. Hierunter fallen Schadensanzeige- und Schadensminderungspflichten.

Weitere Änderungen ergeben sich auch im Kündigungsfalle. So haben Versicherte nach Ablauf von 3 Jahren grundsätzlich das Recht, ihren Rechtsschutzvertrag zu kündigen. Bislang war ein Zeitraum von 5 Jahren einzuhalten. Dabei darf nach § 11 VVG die Kündigungsfrist für beide Seiten nicht kürzer als ein Monat und nicht länger als drei Monate sein. Für Versicherungsnehmer besteht auch ein einheitliches Widerrufsrecht, bei dem ein abgeschlossener Vertrag zwei Wochen nach Zugang der Police widerrufen werden kann. Diese Regelung gilt nach § 8 VVG für alle Sachversicherungen. Handelt es sich hingegen um Verträge mit einer Laufzeit von unter einem Monat bzw. um Verträge mit vorläufiger Deckung, besteht für diesen Fall kein Widerrufsrecht. Ausnahmen von dieser Regelung sind lediglich bei Fernabsatzverträgen nach § 312 b Abs. 1 und 2 BGB erlaubt.

Hinsichtlich der Erstprämie ist zu beachten, dass der Versicherer bei Zahlungsverzug künftig nur noch dann zum Rücktritt berechtigt ist, wenn der Kunde diese Nichtzahlung nicht eigenständig zu vertreten hat (sog. Verschuldensanforderung). Diese Regelung gilt allerdings nur für die Erstprämie. Sollte ein Verzug während des Eintritts eines Versicherungsfalles stattfinden, ist der Versicherer nach § 37 VVG grundsätzlich von der Leistung befreit. Künftig steht dem Versicherer innerhalb des Versicherungsjahres für den Fall einer Kündigung nicht mehr die volle Jahresprämie zu. Diese ist vielmehr Tag genau bis zu demjenigen Zeitraum abzurechnen, in dem für den Versicherten Versicherungsschutz bestand. Rechtsgrundlage hierfür ist § 39 VVG. Durch die VVG-Reform kam es auch zu einer Änderung bezüglich der gesetzes- und vertragskonformen Verhaltensweise durch den Versicherten.

Versicherer sind danach bei einem geringen Verstoß nicht mehr zur gesamten Leistung frei, vielmehr richtet sich der Umfang der Kürzung künftig nach der Schwere des Verschuldens. Lediglich bei Vorsatz ist der Versicherer grundsätzlich von allen Leistungen befreit. Die Relevanz dieses neuen Prinzips kann wie folgt dargestellt werden:

Abb.: Modell der künftigen Vertragskonformität

Abb.: Modell der künftigen Vertragskonformität

In diesem Zusammenhang kommt es allerdings immer wieder zu Problemen, was die Unterschiede zwischen einfach fahrlässig, grob fahrlässig und vorsätzlich betreffen. Was den Leistungsumfang insgesamt ausmacht, kann grundsätzlich gesagt werden, dass für das Ausmaß einer Leistungsfreiheit durch den Versicherer immer der Fakt entscheidend ist, ob die grobe Fahrlässigkeit in einem konkreten Fall nahe dem Vorsatz oder vielmehr im Grenzbereich zur einfachen Fahrlässigkeit zu suchen ist. Was die begrifflichen Unterscheidungen betrifft, kann ausgeführt werden:

- Wer als Versicherungsnehmer lediglich eine erforderliche Sorgfalt außer Acht lässt, handelt nach § 276 Abs. 2 BGB einfach fahrlässig. Der Versicherte hat das ganze also nicht gewollt. Beispiel: Beim Dachdecken fällt dem Versicherten ein Ziegel aus der Hand, weil er diesen nicht richtig angefasst hatte. Diesbezüglich wurde ein vorbeigehender Passant am Kopf verletzt.

- Wer als Versicherungsnehmer hingegen eine erforderliche Sorgfalt in besonders schwerem Maße außer Acht lässt, begeht eine grobe Fahrlässigkeit. Denn hier sagt sich der Versicherte: „Das Ganze wird schon mal gut gehen.“ Beispiel: Beim Dachdecken wirft ein Versicherter einen alten Dachziegel vom Dach, ohne sich vorher zu vergewissern, dass vorbei laufende Passanten verletzt werden können.

- Wer als Versicherungsnehmer bewusst, d.h. mit Wissen und Wollen einen tatbestandlichen Erfolg im Bewusstsein der Rechtswidrigkeit herbeiführt, handelt stets vorsätzlich. Wie in den ersten Beispielen geht es der Person auf dem Dach hier aber darum, einen Fußgänger auch passgenau zu treffen. Beispiel: Aus Spaß an der Freude wirft ein Versicherter bewusst einen Dachziegel aufeine auf der Straße vorbeilaufende Person, um diese auch zu verletzten.